第4章「カネ」の流れからみた「生産システム」と「サービスモデル」

「なぜ、情報サービス・ソフトウェア産業が、建設業以上にひどい重層下請け構造になってしまったのか?」

「発注者がカネを払わないから仕方がない。元請けは、下請けに債務保証までつけて仕事をだしているのだから…」

3年ほど前に、大手ITベンダー首脳にIT業界の重層下請け構造の問題について質問すると、そのような答えが返ってきた。大手ITベンダーが「ITゼネコン」と呼ばれるようになった理由も、その辺りにあるのだろう。

最初はパッケージソフト開発をメーンでスタートしたソフト開発企業も、開発費負担の重さに耐え切れず、資金繰りに詰まって下請けに転落していく―。

これもIT業界では、よく聞く話だ。それが広く知れ渡るようになったためか、ITベンチャー経営者は、すぐに株式を公開することばかりを考えるようになった印象がある。株公開で調達したカネを本業のソフト開発に投入するのなら良いのだが、結局は簡単に儲かりそうな金融ビジネスやサービス事業に投資してしまう。

これでは日本の情報サービス・ソフトウェア産業が発展しないのも無理からぬところかもしれない。

建設業と情報サービス・ソフトウェア産業で、産業構造の類似性が高いことを検証してきたが、大きく異なっている点もある。それは「カネ」に関係する部分だ。小委員会の中間とりまとめでも「ユーザ・ベンダ間の取引関係・役割分担の可視化」の必要性について言及しているが、取引関係や役割分担で最も重要な「カネ」にはほとんど触れられていないが、そこに踏み込む必要はないのだろうか。

<カネの流れから見た生産システム>

「生産システム」とは、ある意味で巨額な資金が必要なプロジェクトにおいて、そのリスクを誰がどのように分担するかを決めるための仕組みでもある。

第2章で触れたように、建設工事は、江戸時代までは建築主が全てのリスクを背負って実施してきた。必要な資材を自ら調達し、職人や労働者も直接雇って、働いた分だけ賃金を支払う。当然、予定していた工期が延びれば、支払う賃金も増える。いわゆる「人月単価」によるコスト計算が行われてきた。

明治時代に入ると、建設請負業が確立したことで、労務コストに関するリスクは請負業者が負担する仕組みができあがっていく。続いて資材価格の変動リスクも、請負業者が資材調達まで行うことで負担するようになっていく一方で、元請け業者に対して工事着手に必要な資金を発注者が前払いするなどの資金面での手当てが施されてきた。

【表4-1】公共工事(土木)の発注・契約に関する主な制度

| 目的 | 法律・規程類 | 制度 |

| 入札参加業者の選定 | 建設業法(S24年)

建設コンサルタント登録規程(S39年) | 建設業許可登録制度 経営事項審査 建設コンサルタント登録制度 |

| 契約の履行保証 | 会計法(S22年)(契約保証金は契約金の5%以上と規定) | 契約保証金 金融機関などの保証 履行保証保険 |

| 予定価格(積算根拠の明確化) | 会計法(S22年) 建設機械抵当法(S29年) | (財)建設物価調査会(S30年) 国交省労務単価調査 低入札価格調査制度 |

| 前払金支払い | 公共工事の前払金保証事業に関する法律(S27年) | 東日本建設業保証(株)(S27年) |

(作成:千葉)

公共工事では、設計・施工の分離発注が原則であるため、設計業務は建設コンサルタント会社に発注される。設計コンサルタント会社にも建設業許可登録制度と同じような登録制度があり、経営体力や技術力などに基づいて参加業者が選定され、入札が実施される。

建設コンサルタント会社から図面が納品され検査が完了すると、図面に基づいて発注者自らが予定価格の積算を行う。発注者による積算作業の公平性を担保するために、資材コストは(財)経済調査会(内閣府所管)と(財)建設物価調査会(国土交通省所管)が調査しているデータを、労務単価は全国都道府県単位に職種ごと年1回、国交省が実施している調査データが使用され、建設機械損料の算出も法律で定められている。

予定価格の規模によって、発注工事はクラス分けされる。Aクラスの大型工事は、経営事項審査でAランクに格付けされた大手ゼネコンを対象に入札を実施。Bクラス工事は、Bランク業者、Cクラス工事はCランク業者という具合に振り分けられることで、全ての建設業者に対して公平な入札機会が提供されてきた。

落札業者が決まり、工事契約を結ぶとき、元請け業者には工事の履行保証が求められる。会計法には契約保証金として契約金の5%以上を納付すると定められているが、過去においては同業者が相互に履行保証人(A業者が工事を続けられなくなった場合には、B業者が引き継いで工事を完成させることを保証する)を立てることで保証金が免除されてきた。しかし、同業者同士の保証は、談合の温床となりやすいことから、金融機関や東日本建設業保証など前払保証機関の保証や、損保会社の履行保証保険などを利用。

2006年秋からは「履行ボンド方式」の本格導入が予定されている。ゼネコンの経営実態を把握している金融機関に履行ボンドを発行させることで、ボンド保証枠の範囲を超える無理な入札行為に歯止めがかかるのが狙いだ。

工事契約が結ばれると、国からは工事代金の最大4割、地方自治体で1―2割(3年前に前払金が、ゼネコン救済に使われているとの批判から国も2割に削減した)が前払金をして支払われる。しかし、多額の前払い金を支払った直後に、元請け業者が倒産して前払い金を回収できないリスクをカバーするために、東日本建設業保証、西日本建設業保証、北海道建設保証の前払保証機関3社に、元請け業者が保証料を支払う前払金保証制度が利用されてきた。ただし、建設官僚の利権団体との批判も根強くある。

工事が進ちょくして前払金が底を着くと、元請け業者は自ら資金を手当てする必要が生じる。工期が長期間に及ぶ場合には「中間前払金制度」が適用されるが、公共工事の場合は資金回収リスクがないとの判断から、金融機関が残りの工事資金の融資にも積極的に応じてきた。建設業者にとって公共工事の受注は、資金繰りの面でメリットが大きかったのである。

発注者が前払金を払う商慣習は、民間建築工事においても古くから定着してきた。個人向けの戸建て住宅を建設するにも、中小・零細工務店では1棟当たり2000万円から4000万円もの工事代金を全額立替払いするのは困難だからである。これをカバーするため、工務店を顧客とする木材問屋や建材メーカーがある程度は面倒を見ている部分はある。

一般的な支払条件は、工事着手時に前払金として工事代金の3分の1、基礎、骨組み、屋根が完成した上棟式の時点で中間金として3分の1、竣工検査が終わって引渡しの時点で残り3分の1を支払うとされてきた。

ここでも政府は、重要な役割を担ってきた。発注者が安心して前払金に応じる「仕掛けその1」が、公的第三者が実施してきた工事検査を含む「建築確認制度」である。耐震強度偽装事件で信用が大きく揺らいだものの、特定行政庁が建築図面を審査して許可を下ろすという行為によって、建物が完成する前に金融機関は土地建物を担保に住宅ローンに応じることを表明し、発注者も前払金に応じてきたわけである。

さらに2000年には「住宅品質確保促進法(品確法)」が施行されて、任意制度でスタートしていた「住宅性能保証制度」が大幅に拡充され、(財)住宅保証機構による「住宅完成保証」(履行保証に相当)や図面審査と工事検査によって「住宅性能保証」を付与する仕組みも導入されている。

「仕掛けその2」は「住宅金融公庫」である。2007年には廃止されることが決まったが、昭和25年に設立されて以来、建築工事資金を政府が自ら供給してきた意義は大きく、公庫では工事中間検査を条件に中間金の融資にも応じてきた。

公庫の中間金融資制度によって、建築主は頭金3割程度を用意できれば、工務店に資金繰りの負担をかけずに工事を進めさせることができる。この仕組みは、住宅金融公庫廃止後も、新たに設立される「住宅金融支援機構」に引き継がれて、新型ローン「フラット35」でも提供されている。

建設生産システムには、資金力の乏しい中小零細工務店や地方ゼネコンでも、元請け業者として工事を受注できるようにするための様々な仕掛けが組み込まれてきた。その基盤として、建築業許可制度や建築士制度によって請負契約や業務委託の責任範囲を明確化し、法律違反した場合の罰則も定められてきたのである。

情報サービス・ソフトウェア産業においても「ユーザ・ベンダ間の取引関係・役割分担の可視化」を実現しようとするならば、開発費用を誰がどのようにリスク負担するのかという問題は避けては通れないだろう。その場合には建設業でも導入事例が増えている「出来高払い方式」が適用できるような生産システムの構築をめざすべき、と考えられる。

※ 出来高払い方式とは=出来高払い方式とは、当初の契約金額をプロジェクトの進ちょく度合いに応じて、発注者が分割して支払う方式。建設工事の場合は、1カ月単位など期間で区切って進ちょく状況を検査して支払いを実施する。欧米では、この期間中に契約内容とは異なる事態が生じた場合には、元請け業者が「クレームレター」を発注者に提出して追加費用を請求する必要がある。「もしクレームレターの提出が遅れると追加費用が認められないので、海外工事は神経を使う」(大手ゼネコン幹部)という。

本来、プロジェクトの費用が高額で、期間も長期に及ぶ場合、世界的に見ても出来高払い方式が一般的な支払条件である。建設業でも、東京電力が昭和30年代から工事費の支払いは出来高払い方式を採用。水力発電用のダム建設や、原子力発電所などの大型プロジェクトなどを推進するために、東京電力でも2000人規模の土木技術者を自前で抱えており、東京電力の監督員と検査員が進ちょく状況に応じて工事代金を支払っている。

公共工事などでも、本来は出来高払い方式であるべきところ、出来高を査定する作業が困難だったり面倒だったりしたため、前払金制度を適用してきた面もある。しかし、出来高を査定するのが困難だから、請負業者側に資金リスクをすべて丸投げしているのでは、明らかに発注者側の怠慢と言わざるを得ない。請負業者側にも、発注者が出来高を査定することが可能な生産システムを構築してこなかった責任がある。

今年5月に日経BP社が主催した「ITガバナンス・シンポジウム2006」で講演したオーストラリア国税庁のグレグ・ファー副長官によると、オーストラリアの税務システムの調達も「出来高払い方式」で行われた。元請け業者はアクセンチュアで、その下の下請け業者や資材メーカーとしてシーベルやオラクル、IBMなどが入り、監督・検査と独立保証人の役割をキャップ・ジェミニが担う体制を敷いたという。

独立保証人とは、もしアクセンチュアがプロジェクト開発を途中で放棄せざるを得なくなった場合に引き継いで完成させる役割で、公共工事における履行保証人に相当すると考えられる。プロジェクトには十数か所のチェックポイント「ステージゲート」が設定されていて、キャップ・ジェミニの検査に合格すると、出来高払いで費用が支払われる仕組みとなっていた。

<「カネ」の流れから見たサービスモデル>

バブル崩壊後、建設業のあり方を大きく揺さぶることになったのは、建設構造物の「サービスモデル」の変化に起因している。戦後の建設市場の飛躍的な発展を支えてきたのが、右肩上がりで上昇し続けてきた「土地神話」であることは間違いない。それが、バブル崩壊後の地価暴落で一気に崩れてしまったために、「サービスモデル」も変わらざるを得なくなったわけである。

バランスシートの資産の部を見ても判るように、資産は主に預金、有価証券、不動産の3つのいずれかで運用するしかない。右肩上がりで地価が上昇していた間は、個人も企業も挙って土地に投資した。企業にとっても土地を担保に融資も受けることができ、格好の投資対象と言える。

土地を購入すれば、当然、遊ばせておくのももったいないので、建物を建てる。当時、積極的な不動産投資を展開した生命保険会社の不動産担当者に、バブル崩壊後に話を聞く機会があったが、「不動産投資と言っても、建物に比べて圧倒的に高額な土地への投資であって、建築費用がいくらになるかはほとんど気にしていなかった」との答えだった。

建設業にとって、これほど恵まれたビジネス環境はなかっただろう。発注者に建築費の見積書を出しても厳しく査定されることもなく受注できたわけで、土地さえあれば、それを担保に金融機関も建築のための資金をいくらでも融資してくれる。ゼネコンも建設受注よりも土地探しに奔走していたのがバブル時代だった。

しかし、地価下落が始まると、状況は一変した。土地は不良資産化して全く売れなくなった。地価がどこまで下落するのか見通せない状況では、すでに保有している土地は塩漬けするか、二束三文で叩き売るしかなくなる。その土地から収益を生み出すため建物を建てようとすれば、今度は建築費を「出来るだけ安く」と叩かれることになる。単位面積あたりの建築コストは、バブル期とバブル崩壊後とではほぼ半減したと言われるほど、建設業は激烈な価格競争を強いられることになった。

資産価値が下落するなかでも、土地を購入する可能性があったのは、住宅取得意欲が旺盛な一般消費者だけ。政府が金利引き下げや税金控除などのニンジンをぶら下げると、93年からマンションブームが到来し、土地需要をけん引。ゼネコンも、超高層マンションなどの住宅商品開発に力を入れることになる。

山一證券や北海道拓殖銀行が経営破たんした97年に入ると、外資系投資銀行や外国人投資家が不良資産のバルク買いを本格化する。95年1月の阪神大震災で、1981年に制定された新耐震基準に準拠した建物に被害が少なかったことから、築浅物件に狙いを付けて安値で買い漁り、優良テナントを付けて収益性を高めて高値で売り抜けるビジネスを展開した。このときに外資系投資銀行などが、日本の持ち込んだのが「収益還元法」と呼ばれる手法である。

※収益還元法とは=土地から得られる見込み収益から逆算して、土地の価格を算出する査定方法。不動産物件から見込まれる収益を、その物件への投資額で割った収益還元利回り(キャップレート)で判断する。例えば、周辺のオフィス賃貸相場から空室率10%で年間10億円の収入が見込める賃貸オフィスビルを建てられる土地を想定すると―。投資家が利回り7%を要求している場合、総投資額は142億円程度に抑える必要がある。オフィスビルの建設費として70億円が見込まれるならば土地の価格は72億円、建設費が60億円なら土地は82億円と査定される。

不動産鑑定方法には、「取引事例比較法」、「原価法」、「収益還元法」の3つがあり、「不動産鑑定法」(昭和38年施行)にも3つの方法を総合的に判断して鑑定を行うことが定められているが、日本では「取引事例比較法」に偏重した鑑定が行われてきた。

バブル期までの日本の不動産会社のビジネスモデルは、自ら土地を購入し、賃貸物件を建てて自ら保有して賃貸事業を行うか、分譲物件を建てて付加価値をつけて転売するか、の2つがメーンだった。事業資金は、保有不動産を担保にした金融機関からの借入金が中心で、事業を拡大すると、保有資産も増えるが、それに比例して有利子負債残高も増えるという構図になっていた。

しかし、地価下落によって不動産会社が自ら保有不動産を増やし続けるというビジネスモデルが破たん。代わって不動産そのものは機関投資家に保有してもらい、不動産会社は、デベロッパー(開発業者)として収益物件を開発して投資家に売却したり、収益不動産の維持・運営管理(プロパティマネージメント)サービスを提供したりするフィービジネス(手数料ビジネス)へと転換を迫られることになった。

一般企業でも、有利子負債を圧縮するため、本社ビルを売却して賃貸ビルとして入居する「セル&リースバック」などの手法を使って「持たざる経営」が進んだ。こうした変化は、不動産会社や一般企業にとって不動産保有コストや地価変動リスクを低減したことで、不動産の新しいサービスモデルが次々に誕生して利用しやすくなる効果を生んだ。

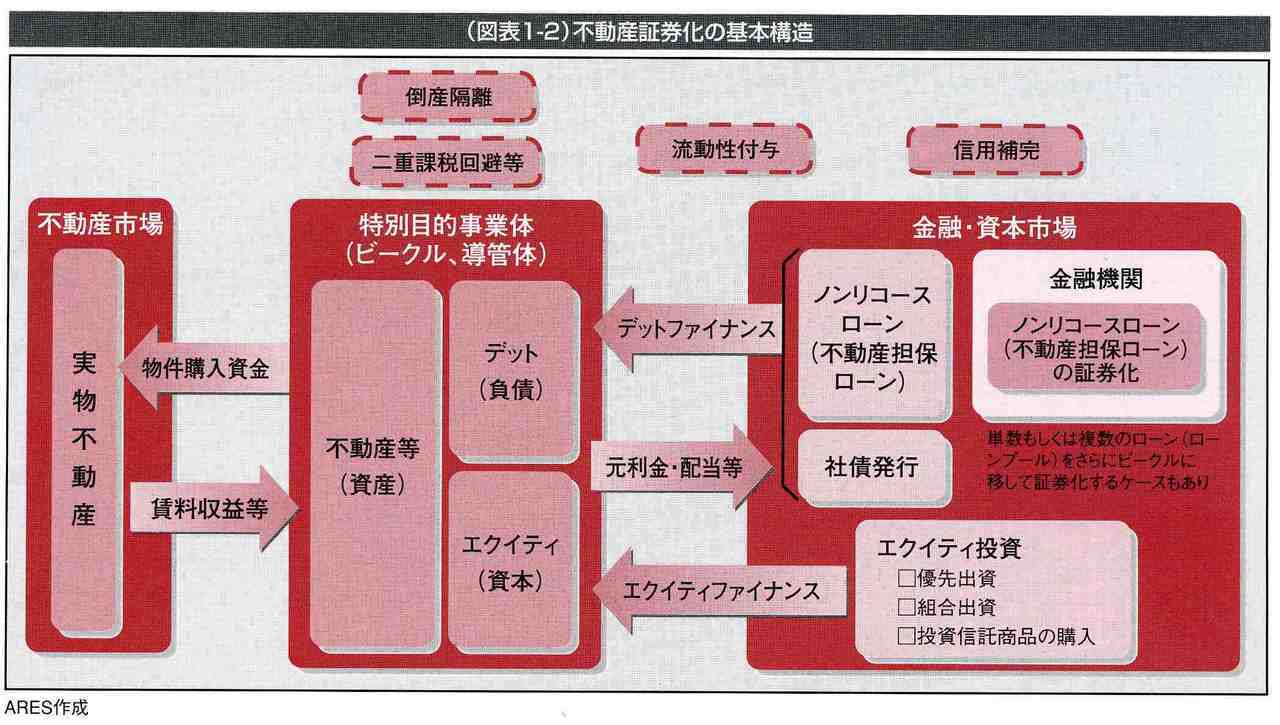

機関投資家による不動産投資を活性化するため新たに市場に導入されたのが、収益還元法の考え方に基づく「不動産証券化」手法である。

「会社の事業収益による配当を約束して、株主から資金を集める」という株式投資と考え方は同じ。実物不動産を特定目的会社(SPC)などのビーグル(乗り物、媒体)に入れて、実物不動産の事業収益による配当を約束して有価証券を発行して資金を集め、その証券は株式と同様に市場で流通させるという仕組みである。

【図4-1】不動産証券化の基本構造

実物不動産の売買取引に関する制度は、取引価格について「地価公示法」(昭和44年施行)や「不動産鑑定法」、契約や所有権移転は「宅地建物取引業法」(昭和27年)や「不動産登記法」(明治32年、平成17年に全面改正)などで整備されてきた。先の耐震強度偽装問題に対応して、宅建業法の重要な柱である「重要事項説明書」の大幅改正作業が進められている。

実物不動産の賃貸借に関する制度は、大正10年に制定された旧「借地法」「借家法」では時代に対応できなくなったため、平成3年(1991年)に廃止。新しい「借地借家法」が施行されて「定期借地権」などの新しい「サービスモデル」が導入された。さらに不動産証券化に適応した定期借家契約を可能にするために、平成12年(2000年)には「定期借家法」が新たに制定された。

不動産証券化のための基盤整備は、1995年の「不動産特定共同事業法」から本格的にスタート。98年には「SPC法」が施行されて会社型投資信託が解禁。2000年には「投信法」が大幅改正されて「不動産ファンド」が解禁され、2001年9月10日(米国同時テロ事件の前日)に東京証券取引所に初のJ-REIT(日本版不動産投資信託)が上場を果たした。

不動産証券化の手法は、住宅ローンなど不動産に融資した資金を証券化して流通させることも可能にした。2001年に住宅金融公庫が住宅ローン債権の証券化に着手し、03年から証券化手法を活用した新型住宅ローン「フラット35」の発売を開始。既存住宅を担保に融資を行う「リバースモーゲージ」も証券化手法から誕生している。

公共分野でも1999年に「PFI法」が施行されて、民間資金を使った公共施設などの整備が始まった。民間資金で施設を建設し民間が運用して資金回収を行ったあとで、公的機関に施設を移管するBOT(建設・運営・移管)方式など様々な「サービスモデル」が導入されつつある。

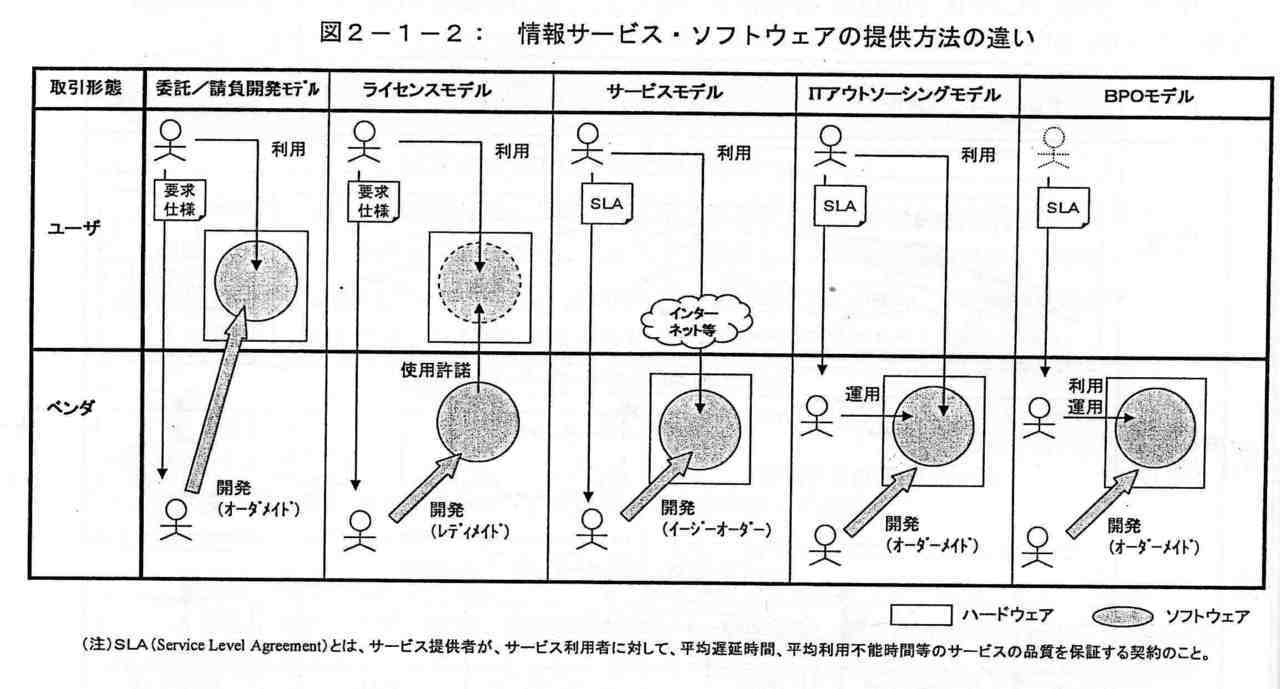

情報サービス・ソフトウェア産業分野でも、新しいサービスモデルが誕生してきている。経産省の中間とりまとめには、次のような図表が掲載された。

【図4-2】情報サービス・ソフトウェアの提供方法の違い

かつてはユーザー企業が自らハードとソフトの両方を保有して利用してきた図表左のサービスモデルから、ユーザー企業はハード・ソフトを持たずにサービスだけを利用する図表右3つのサービスモデルへと移行してきたことを示している。

この図表を見ても明らかなように、情報サービス・ソフトウェア産業のサービスモデルを変える原因となっているのは「ブロードバンドインターネット」の普及である。建設業のサービスモデルが「不動産(土地)の証券化」によって大きく変わってきているのと同様に、情報サービス・ソフトウェア産業の場合も「通信インフラのブロードバンド化&無線化」によってサービスモデルが変化し始めたと考えられる。

インターネットの商用サービス開始とNTTドコモ設立が1992年のこと。改正NTT法が97年に成立して、99年にはNTT東日本・西日本・コミュニケーションズの3社に分割され、持ち株会社に移行。2001年に政府のe-Japan戦略がスタートしてブロードバンド網の普及が本格化。それに伴って電子署名法、電子契約法、プロバイダ責任制限法、個人情報保護法、e文書法、行政手続オンライン化法などの法律が次々に制定され、ネット上で新しいサービスモデルを実現するための基盤整備が急ピッチで進められてきた。

情報サービス・ソフトウェア産業の発展のあり方は、どうあるべきなのか―。

過去10年以上に渡って議論を続けてきても、期待する成果を出した答えに辿り着くことはなかった。情報サービス・ソフトウェア産業に関しては、産業を論じてもあまり意味がないのかもしれない。製造業のように、自動車などのモノを生産するという単純な目的に向かって、産業構造全体の最適化を図れば良いという産業ではないからだ。

「日本社会の縮図」―談合や贈収賄事件などが頻発する建設業界を、ゼネコン関係者たちは“自虐的”にそう表現してきた。良い建設構造物を安く作ることができるという目的だけで建設業の産業構造を論じてもあまり意味はなく、良い「まちづくり」を行うには強引な“地上げ”が必要になることもある。

e-Japan戦略の取材で痛感したのは、IT化を推進するのに、いかに巨大な抵抗勢力が社会の至るところに存在するかである。経済産業省が「情報経済・産業ビジョン」を通じて描こうとしている『情報経済社会』や総務省が描く『ユビキタスネット社会』において、地球環境や少子高齢化などの問題を抱えながら、どのような「サービスモデル」の実現が求められるのか―。そのための情報通信処理システムを構築するには、どのような「生産システム」が必要なのか―。

マイクロソフトやグーグルに対抗できる日本企業を育成することばかりを考えても、情報サービス・ソフトウェア産業を発展させることは難しいように思うのである。