はじめに

1997年にゼネコン危機が始まる頃から、日本の建設業は、多くの構造的な問題を抱えていると言われてきました。しかし、それは建設業界に限ったことではなく、新聞などのメディア業界も同じです。私が在籍していたフジサンケイグループの日本工業新聞(現・フジサンケイビジネスアイ)もその当時(90年代後半)から様々な問題を抱え、抜本的な経営改革をしなければいけない状況でした。そのようなゴタゴタもあって、新聞社にいられなくなって、10年前に、仕方がないから「辞めます」と言って、フリーのジャーナリスト活動を始めたのです(笑)。

日本でも、産業構造の大きな変革が始まった――そういう思いもあって、私の一番関心のあった建設業界にターゲットを絞って、産業構造の改革・変革が必要なのではないかという視点で、この10年間、取材活動を続けてきました。

なぜ、産業構造の変革が起こり始めたのか?それには様々な要因があるとは思いますが、ちょうど10年前は「IT革命」という言葉が非常にはやっていた時期でした。最近ではIT革命なんてことをあまり言われなくなりましたが、この10年間、産業革命以来の変革をもたらすと言われていたIT革命がボディーブローのようにじわじわ、日本の経済・産業に影響を与え続けてきたと思います。

今回の尖閣ビデオ流出事件(2010年11月4日)を見ても、あらゆる情報がオープンになりやすくなりました。それを透明性と言っていいのかどうなのか分かりませんが、企業も覚悟してビジネスを展開しなければいけない時代になった。もう談合をやろうと思っても、できないということですね(笑)。

同時に、新興国でもインターネットを通じて、先進国の新しい技術情報を簡単に入手できるようになりました。リープフロッグ(leap frog)と言われますが、カエル跳び現象が非常に起こりやすくなりました。ちょうど10年前、日本と韓国はほぼ同時にe-Japan戦略とe- Korea戦略を始めたのですが、10年経ってみたら、日本が大きく遅れて、韓国が先に行ってしまったという状況が起きたわけです。

1.建設業の産業構造

○建設業の10年間を、振り返ってみたいと思います。この10年間に、建設投資、建設許可業者、建設就業者数ともに大きく減少してきました。

将来を見通しても、人口減少によって国内需要の縮小は避けられないでしょう。財政も、さらに悪化すれば、公共事業の規模の拡大・維持も絶望的なのではないか。今ある公共インフラも維持できなくなることを覚悟して、この先20年30年、公共インフラのあり方、建設投資・建設業の在り方を考えていかなければならない時期に来ているのではないかと思います。

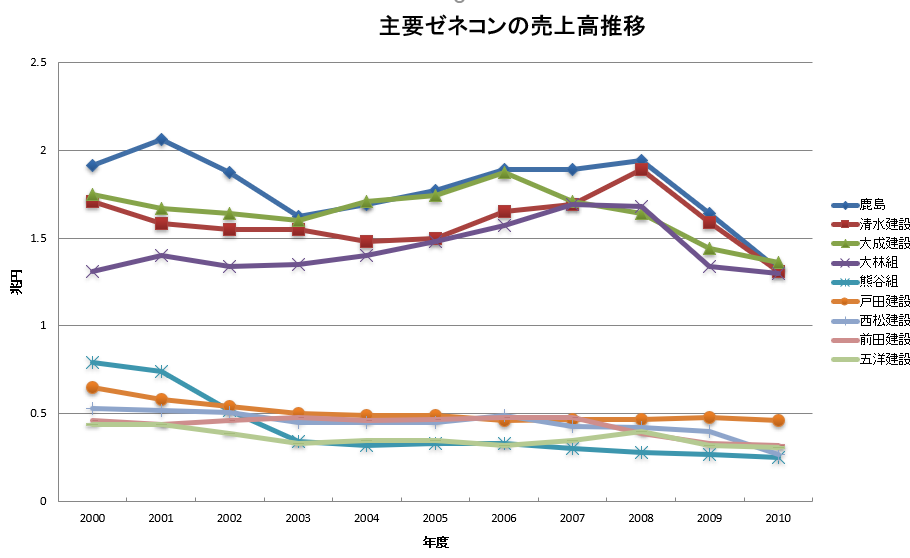

○主要ゼネコンの連結売上高のグラフです。10年分の「会社四季報」から数字を拾って、並べただけですが、ほぼ右肩下がりで推移してきました。名目GDPがこの十何年間、約500兆円で横バイだったわけですから、致し方がないと言われればそうかもしれません。

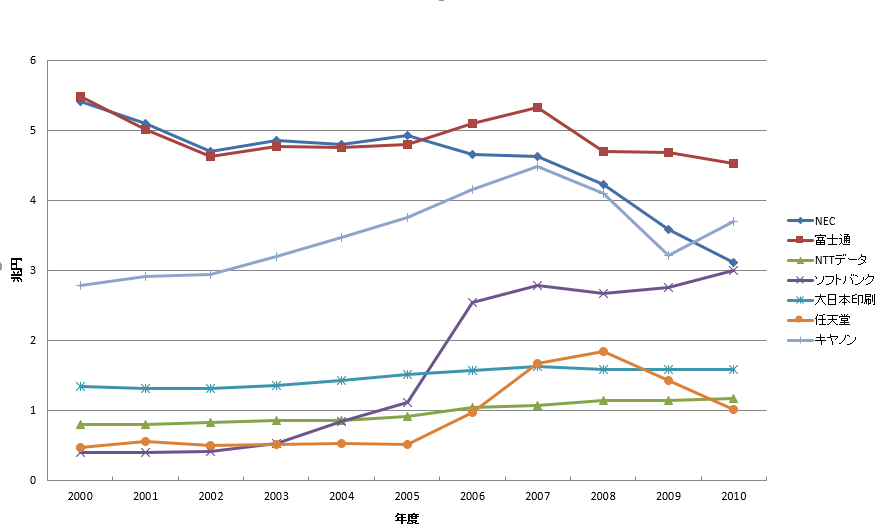

○とは言え、他産業の主要企業の連結売上高のグラフを見てみると、ゼネコンとはかなり違っています。リーマンショック等で2008年2009年と落ち込みましたが、トヨタ自動車は世界トップの自動車メーカーになりましたし、日立製作所も総合電機路線を見直して、少しずつ収益的には上向いてきました。パナソニックも松下電工と三洋電機を経営統合して、これから打って出ようとしています。JT(日本たばこ産業)も海外のたばこメーカーを買収し、食品部門でも事業規模を拡大しています。三菱東京UFJ銀行は、この10年間に2度も経営統合を実施しましたし、セブン&アイホールディングスも、新日本製鉄もM&A(買収・合併)を積極的に進めています。

日本の総合化学メーカーは、欧米に比べて弱いと言われていましたが、三菱ケミカルも三菱グループ内で合従連衡をしながら、この10年間、いろいろな手を打っています。建設業界だけがこの10年間、何もしていなかったと言われても仕方がない状況です。

○建設業界ではこの10年間、供給過剰状態で過当競争があるとか、請け負け体質で赤字採算だとか、重層下請け構造でどんどん優秀な技能労働者、職人の方々、技術者の方々も減っているとか、いろいろ言われ続けてきました。有史以来、日本の人口はほぼ右肩上がりで増え続けてきたわけで、明治維新以降の産業革命によって建設業は高度成長に適合した産業として育ってきました。それが今度は一転して人口減少社会になれば、それなりに思い切った産業構造の転換が必要となるのは仕方がないところでしょう。

○ゼネコンを中心に建設業考えると、どの方向へ産業構造の転換を進めたら良いのか、そう簡単にアイデアは浮かんできません。そんな時は、何か他に参考になる産業はないのかと見渡すのが、大体、新聞記者の考えそうなことなのです(笑)。

10年前に新聞社を辞めてフリーになったときに、真っ先に声を掛けてくれたのは、駆け出し記者時代にお世話になったIT業界でした。ある業界紙から「久しぶりにIT業界を取材しないか」と言われて、10年振りぐらいにIT業界の取材を始めたら、何と「ITゼネコン」という言葉に出くわたのです。「どういう意味?」と聞いたら「富士通やNEC、NTTデータを、IT業界ではITゼネコンと呼んでいる」と。建設業界には失礼な話ですが、ネガティブな意味で、その言葉が使われていました。

確かに改めてIT産業を見ると、ITシステムも、建設工事と同じように個別注文の受注生産で、建設業と同じ重層下請構造になっています。ITゼネコンの下には、ソフト会社が、建設業よりもひどいと言われる6次下請、7次下請まであるという状況の中で、プログラムづくりが行われ、建設労働者と同じように、IT技術者も3K職場といわれていました。

○当時、富士通の会長だった秋草(直之)さんにたまたまお会いする機会があったので、率直に「富士通はいまやITゼネコンと呼ばれているみたいですね。なぜIT業界は建設以上にひどい重層下請け構造になったのですか?」と聞いたのです。すると、ぼそっと「発注者も、カネ払わないんだから、仕方がねぇんだ」と言うのです。

建設業の場合には、公共工事では前渡し金があるのですが、民間のITシステムの場合は、公共調達でもそうみたいですが、最初にほとんどお金が出ないのです。だから、中小業者は大きいシステムを受託開発できない。大手の富士通やNEC、NTTデータが受注し、IT業界には「丸投げ禁止」という建設業法のような法律はありませんので、完成保証を付けて下にどんどん丸投げしていく。その結果、どうも建設業界と同じような重層下請け構造の産業構造ができてしまったというのが、秋草さんの説明でした。

2.建設業とは何か?

○ほかにも受注産業はたくさんありますが、重層下請け構造という話はほとんど聞きません。なぜ建設業とIT産業ではそのような問題が生じたのか?改めて二つの産業の成り立ちから考えざるを得ないと思いました。

最初に建設業とは、建設業法の中で「元請、下請その他、いかなる名義をもってするのかを問わず、建設工事の完成を請け負う営業」(建設業法第2条)と書かれています。しかし、建設工事の完成を請け負う営業とはビジネスモデルであって、建設業の機能を明確に定義しているわけではありません。いろいろな業種の人たちが集まって、一つのものを完成させるわけですから、それら全部をまとめれば、建設業法に書かれている表現になるのかもしれませんが、産業としての機能を定義しているわけではないでしょう。もともと建設業もものづくり産業なのですから、「建設構造物を生産する産業」という定義では駄目なのでしょうか。

○以前に、日本建築学会の雑誌に書かせていただいたときにも、この話をちょっと書いたのですが、建設業は日本標準産業分類の中では大項目に分類され、製造業とは区別されて独立して存在しています。

では、製造業と建設業、同じ「ものづくり」でも、どこが違うのかと言えば、工業製品はものづくりの主体はあくまでも製造業者です。つくる人が責任を持ってその製品をつくる。作ったものに何か不具合が生じれば、責任はすべてつくり手に及びます。

建設構造物の場合も、基本的に同じであるように思えるのですが、ものづくりの主体は発注者であるとの見方もできます。公共工事の歴史を考えても、明治から昭和初期までは、発注者が責任を持って構造物をつくるという考え方があって、それが現在まで続いているのかもしれません。PL(製造物責任)法も、不動産は対象外で、建物も対象外であると判断されているようです。

実はソフトウェアもPL法の対象外なのです。ただし、ソフトウェアをハードウェアに組み込んで、何か欠陥が生じた場合にはPL法の対象になります。昔からソフトウェアにはバグ(誤り)が付きモノだとよく言われますが、ソフトウェアそのものの不具合はPL法の対象外で、そういうところも建設構造物とソフトウェアは似ているところがあります。

私なりに、建設業の機能を定義すると「建設構造物を造るための専門的な役務・サービスを提供する産業」というのが、正確ではないかと考えています。

○建設業と製造業の決定的な違いは、建設業のものづくりは必ず土地・空間という絶対的な制約条件があるところでしょう。その結果として汎用製品ではなかなか間に合わせることができない。専用製品でなければ、発注者もなかなか満足してくれません。

同じことが、企業や地方自治体のITシステムにも言うことができます。最近はその傾向が少し弱まってきていますが、10年前は、どの企業も地方自治体も自分たち独自のシステムをつくるという傾向が強く、その点でも建設業とIT産業が似ていると思いました。

○東京大学大学院教授の藤本(隆宏)先生が、ものづくりにも「擦り合わせ型」と「組み合わせ型」があるというお話をされています。私は不勉強でその話を当時は知らなかったのですが、汎用製品をつくるのと専用製品をつくるのでは「ものづくり」のアプローチの仕方が違うのではないかと考えました。工業製品であれば、競争力のある製品をつくるために、専用部品や専用設備をつくる投資をしても、大量販売できれば投資を回収できるので、生産段階では擦り合わせ技術が威力を発揮します。

一方、建設構造物やITシステムは、どちらかというと個別専用製品ですから、なるべく部品や設備を汎用化することで全体のコストを下げる。それによって価格競争力を高めるというのが一般的なアプローチで、どちらかというと設計段階では組み合わせ技術が重要になります。

3.世界のIT産業の歴史

○日本のIT産業は、世界のIT産業とは異なる歩み、成長の仕方をしてきました。いわゆる“ガラパゴス”という言葉が携帯電話などでよく言われてきましたが、IT産業そのものがガラパゴス化するような歩みをしてきたように思います。

その大きな原因は、本来、組み合わせ型でつくるべき製品を、日本人独特の擦り合わせ技術で、良いものをつくってしまおうという発想が強すぎたからではないでしょうか。擦り合わせ技術だけで勝てるなら良いのですが、今後、日本が世界で闘っていくためには、少し考える必要があるのではないかと思っています。

○ここで、(建設業の)皆さんの専門外である世界のIT産業の歴史を簡単にまとめました。

IT産業は、最初に商用コンピューターが開発されたのが1946年です。まだ60年ぐらいしか経っていない若い産業ですが、そこから猛スピードで進化を始めます。すぐにプログラミング言語のCOBOLが標準化されて、ITシステムの「設計技術」が確立されます。

当初は、ハードとソフトをセットで売っていたのですが、その後、IBMがソフトを分離して売り始めます。これは建設業でいえば「設計と施工の分離」に重なるでしょう。

それからIBM全盛の時代が訪れ、日本企業もIBMに果敢に挑んで、ある意味、輝いていた一時代を築きました。

ところが、日本企業が追い続けてきたIBMが1993年に経営危機に陥って、それまでのハード主体のビジネスモデルを捨てる決断をしたのです。ここまでがIT産業の第1の潮流である汎用コンピューター時代の歴史です。

○次に第2の潮流としてパソコンの歴史があります。建設業で言うなら「プレハブ化の時代」といって良いでしょう。マイクロプロセッサ(超小型演算素子)、パソコン用基本ソフト(OS)のMS-DOSなど、プレハブ部品がどんどん出てきました。それらから標準パソコンのIBM PCが登場し、今ではパソコンそのものがシステムの中の“標準部品”となっています。

その後も、ソフトウエアパッケージと呼ばれる標準部品が次々に登場しました。データベースならオラクルだとか、企業の経営統合管理システムのERPならSAPだとかがあります。

○第3の潮流というのは、ネットワーク化、オープンシステム化の流れです。1980年代から始まった通信の自由化で、商用インターネットサービスが始まる一方、オープンソースOSのLinuxが開発されたり、UNIXの標準化が進んだりしました。インターネット検索サービスのグーグルも1998年に設立されて、まだ10数年の会社です。

住宅エコポイントのシステムを、日本のIT企業では短期間で開発できなかったので、アメリカのセールスフォース・ドットコムに国のシステムを丸投げしてしまいましたが、そこも創業わずか10年です。

ユーチューブが登場したのが5年前。最近では米アップルの「iPhone」だけだった日本のスマートフォン市場に、NTTドコモが韓国・サムソン製の「Galaxy」というスマートフォンを発売して売れているようです。これも、グーグルの無償のOS「android」が2年前に登場し、それを搭載した製品です。

もうネットワーク化・オープンシステム化が大きな潮流となって、その中でいろいろな収益を上げるビジネスやサービスが展開される時代になってきています。

○先ほど産業革命の話をしましたが、第1次産業革命が軽工業の発達、第2次産業革命はエネルギー革命による重工業の発展。2000年当時、IT革命が流行語になったころは「これからが第3次産業革命だ」と言われていました。IT革命で情報通信産業が発達すると、市場経済が一段と加速して、グローバル化が進展し、工業化社会から知的創発型社会に移行していくと言われていましたが、確かにそうなりつつあるように思います。

4.IT産業で成功・失敗したビジネスモデル

○世界のIT産業の歴史の中には、ほとんど日本のIT企業の名前は登場しません。残念ながら、世界のIT市場で存在感を示したのは任天堂ぐらいかもしれません。IT産業で成功したビジネスモデル、その中にはすでに時代遅れになって失敗したビジネスモデルも含まれますが、大きく5つにまとめてみました。

最初に成功したビジネスモデルは、汎用コンピューターを中心としたシステム販売です。いまではレガシー(過去の遺物)システムと呼ばれ、汎用コンピューターメーカーは地盤沈下してしまいました。

2番目に成功したのは、マイクロソフトやインテルのように、標準部品や標準ソフトを提供するビジネスモデルで、業界標準を握ったメーカーによって市場の寡占化が進みました。

3つめのビジネスモデルがプラットフォーム・ビジネスと呼ばれるものです。例えばグーグルやオラクル、SAPみたいな、ハードウェアがあって、OSがあって、アプリケーションがある前の中間にあるミドルウエアとか、プラットフォームとか言われる部分をガッチリと押さえているところがビジネスを拡大しています。

4つのビジネスモデルが、サービスプロバイダーです。アマゾンなどの新興のネット企業もありますし、既存業種でも新しいサービスで急成長する企業も登場しています。例えば、バングラディシュのグラミン銀行は、海外で出稼ぎして稼いだお金を電子通貨に替えて、そのまま携帯電話で自国の家族に送金できるという、日本の銀行でも提供していないサービスを、いとも簡単に実現しています。東大大学院教授の須藤(修)先生によると、グラミン銀行の総裁は「日本に学ぶことはもう何もない」と言っているとか。

最後の5つめのビジネスモデルは、スマート・シティ、スマートコミュニティーと呼ばれるものです。エネルギーを含めて社会インフラ全体をスマート化しようという話が、ここに来てクローズアップされてきています。

○これら5つのビジネスモデルを、IT産業と産業構造の面で類似性が高いと考えられる建設業に当てはめて考えることで、建設業の新しいビジネスの可能性を考えてみてはいかがでしょうか。

4-1.汎用コンピューター(レガシーシステム)の地盤沈下

○IT産業を見て感じるのはハードウェア主導のものづくりで、企業規模を拡大していくのは、これからのIT社会・インターネット時代において限界があるのではないかということです。ハードウェアがどんどん高機能化、複雑化して投資額が増大し続けたことで、ITシステムでは投資を抑制するために発注者側が特定のベンダー企業による囲い込みを嫌って、オープン化、サービス化を求めるようになったからです。

地方自治体でも、システムを開発するときには、ITゼネコンに依存していると骨の髄までしゃぶられてしまう、と言ってはまずいのですが(笑)、オープン化、サービス化を求めるようになっています。

私も、これまでは「建設業でも企業再編が必要なのではないか」と言い続けてきました。他の産業との産業構造の違いをあまり考慮していなかったからですが、現実問題として企業再編はほとんど進みませんでした。むしろマーケットがシュリンクするのに応じて、企業規模を縮小・均衡する方向に進んでいます。そう考えると、IT産業がそうであるように、ハードウェア主導のものづくりにこだわるゼネコン同士をくっつけて、規模を拡大するのは無理があるのかと、最近は考えるようになりました。

○先ほど示した日本の主要企業の連結売上高のグラフにはIT産業を除外していたのですが、日本の主要なIT企業の連結売上高の推移を見ると、ゼネコンと同じように、富士通、NECの上位2社はどちらかというと右肩下がり傾向です。とくにNECは厳しい状況ですね。先日、都内で富士通の幹部と久しぶりにばったり会って、そのまま飲み屋に行って話したら、「社長解任騒動の後始末で大変だよ」とぼやいていました。こちらも明るい話題があまり聞こえてきません。

ITゼネコン2社に対して、周辺機器メーカーのキヤノンは、2008年のリーマンショックで売上高がガクッと落ちましたが、この10年間は着実に伸びてきました。設立当初はパッケージソフト流通会社だったソフトバンクは通信事業会社へと転換したことで、事業規模もジャンプアップしました。

印刷業界は市場規模が建設投資と同様に縮小し続けているのですが、大日本印刷は電子部品製造やコンテンツビジネスで着実に事業を拡大しています。NTTデータはもともとハードウェアに依存しない会社ですし、任天堂は携帯ゲーム機の「ニンテンドーDS」の爆発的なヒットで一時は2兆円近くまでいきました。その後、ちょっと失速していますが、1兆3000〜1兆4000億円規模の企業になっています。

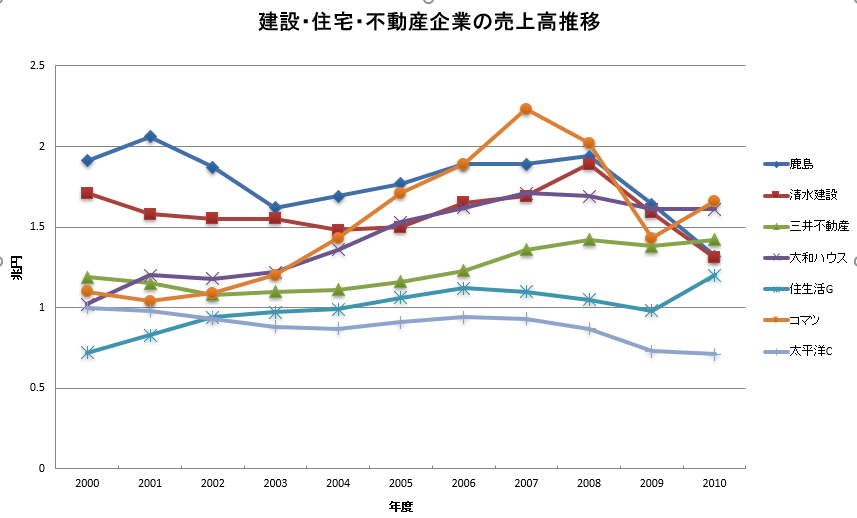

○では、建設業もゼネコンだけではなくて、少し視野を広げて見てみたらどうだろうかと思って作ったグラフがこれです。

ゼネコンは代表して鹿島と清水建設の2社だけにしています。

これを見ると、今や建設関連産業で最大の会社は、建機メーカーのコマツなんですね。コマツを筆頭に建機メーカーは、国際展開が成功して急成長を遂げてきました。やはりリーマンショックで生産調整に入りましたが、先日、コマツの役員にお会いすると、今後の事業展開に自信を持って取り組んでいることが伝わってきました。当面は企業再編など考えずに、単独でどんどん世界に打って出ようと考えていらっしゃるようですから、引き続き成長が期待できそうです。

大和ハウス工業も、今やほとんど鹿島・清水と企業規模は同じですし、このままでいけば2010年度で確実に抜いて、建設許可業者としては売上高トップになります。大和ハウスもハードウェアだけに依存するのではなく、資産活用などのサービスも提供し、事業を着実に伸ばしています。

建設市場の中では、不動産会社は「サービスプロバイダー」的な位置づけにあります。そう言うと「いや、そんなことはない。われわれは投資家だ」と、不動産会社からは反論されますが、「空間」を開発したり、運営・管理したり、流通させたりするのはまさしくサービスプロバイダーと言えるでしょう。

三井不動産も、着実に事業規模を伸ばしていますし、やはり目を引くのは住生活グループ(現・LIXIL)です。M&Aを積極的に展開し、海外でも老舗住設機器メーカーのアメリカンスタンダードのアジア部門を買収して企業規模も1兆円を超えました。

4-2.標準部品・ソフトメーカーによる市場の寡占化

○建設分野では大手・準大手ゼネコンの戦略的な再編は、この10年間、全く起こらなかったのですが、2番目の「部品メーカーによる市場の寡占化」という動きは、建設部材や建設機械という分野には見て取れます。これはIT産業と同じと言ってよいでしょう。

国内の建機市場では、メーカー同士の再編が起きていませんが、この10年間に建機レンタル会社が成長を遂げてきました。いまや建機のレンタル比率は6割を超えたと聞きますが、国内建設需要がこれだけ落ちている中でも、レンタル比率が着実に伸びたので、国内では新車を購入してレンタルし、減価償却したら中古建機を新興国などの海外に売却しながら安定した業績をあげてきました。

建機レンタル最大手のカナモトは北海道札幌に本社があって、私も札幌出身なので、いろいろ話を聞かせてもらったところ、今は、中小零細のレンタル業者が、減価償却が終わったような古い建機をまだレンタルしているので競争も厳しいようですが、いずれ、手持ちの建機が使えなくなれば、淘汰されて、大手の寡占化が進むのではないかと見ていました。

4-3.プラットフォーム・ビジネスの拡大

○3番目のプラットフォーム・ビジネスは、建設業界でも類似した方法として、新技術が開発されると、工法研究会をつくって技術情報を共有し、公共事業に生かすとか、住宅分野ではフランチャイズチェーンみたいなビジネスモデルもありましたが、ビジネスとしてあまりうまくいっていないように思います。

しかし、IT革命が始まって10年が経過し、ビジネス環境も変わってきました。プラットフォームとなる技術やシステムを提供して、協力企業をネットワーク化することで事業を拡大していく。そういったビジネスモデルを積極的に考えていいのではないでしょうか。

ここでは建設分野でプラットフォームとなる可能性があるシステムを二つ紹介します。前田建設工業の子会社JMの「なおしや又兵衛」と、住宅会社のアキュラホームが提供するアキュラシステムです。JMは、今年(2010年)6月に「週刊ダイヤモンド」で記事を書いたときも取り上げました。JMが開発した「Matabeeシステム」の基盤となっている「Buzzsaw」は、米Autodesk社のプロジェクト管理のツールです。土木分野でも使われるようになってきている3次元設計のBIM(Building Information Modeling)と組み合わせて、小口修繕サービスの業務フローの中で標準的に使えるような仕組みをつくって、全国各地の協力会社にプラットフォームとして提供しています。

JMでは、セブンイレブンの店舗の新築や全国約1万2700店舗の定期点検・補修サービスを提供しています。セブンイレブンは、年間1000棟ぐらいの店舗をスクラップ・アンド・ビルドしており、その設計と施工管理をJMが受託しています。同じサービスをドトールコーヒーなどいくつか全国チェーンでも採用しているようですし、このシステムを中国や香港、韓国でも展開しようとしています。最初から世界展開まで視野に入れてプラットフォーム・ビジネスに取り組んでおり、だからAutodeskという世界的なソフトウエアメーカーと組んだのだろうと思います。

アキュラホームは、売上規模が300億円ぐらいの工務店ですが、全国約450の工務店のネットワーク「JAHB(ジャーブ)ネット」をつくっています。この組織は従来のフランチャイズチェーンとは異なり、アキュラホームが独自に開発した建築積算システム「アキュラシステム」を導入した工務店のネットワークです。従来の積算方式は、部材ごとの数量を拾い出して積算するものですが、アキュラシステムは、トイレ、浴室、和室など住宅の部位ごとに積算する部位別積算方式と呼ばれるもので、土木の世界でいう「ユニットプライス積算方式」に類する積算方式です。アキュラホームでは1995年ごろに独自にシステム開発して、他の工務店にも提供し始めたのですから、革新的なベンチャー企業と言ってよいでしょう。

4-4.サービスプロバイダーの多様化・拡大

○4番目の「サービスプロバイダーの多様化・拡大」は、あらゆる産業で起きている現象です。IT化とインターネットの普及で、ネット企業が登場したのも、情報の流通コストが格段に下がったことによって、新しいサービスが可能になったということです。

建設市場に当てはめると、不動産証券化がそれに当たるでしょう。そもそもITがなければ金融工学は生まれなかったわけで、1980年代にアメリカでは数学科や情報処理学科を出た人たちが金融業界にどっと流れ、新しい金融商品を開発する中から不動産証券化も誕生したと考えれば、これもIT革命の影響と言えるでしょう。

不動産情報はこれまで不透明な部分が多かったのですが、インターネットの普及によって透明性が着実にアップしていますし、不動産流通の活性化も促進されつつあります。

不動産流通が活性化すれば、そこに新しいビジネスが誕生する可能性が高まります。しかし、今もJ-REIT(上場不動産投資信託)への投資がなかなか増えないので、国土交通省でも不動産投資市場戦略会議を設置してテコ入れ策を検討しています。そこでの議論を聞いても、不動産市場が不透明であるとの問題が指摘されています。REITのスポンサー企業が自らのREITに不動産物件を売っているなど、不透明な取引が投資家に不信感を与えているという話が相変わらず出ています。

中古住宅流通を活性化させるためにも「両手仲介のような、民法で禁止されている双方代理と言われかねない、非常に不透明な取引慣行はやめるべきじゃないか」と、以前から私も提言しているのですが、不動産業界にはなかなか理解してもらえません。しかし、透明性を高めて不動産流通を活性化していかないと、新しいビジネスは生まれてこないだろうと思っています。

資産活用に適した新しいサービスとして、リース会社を利用するケースも増えてきています。先日も、政府の事業仕分けで、仕分け対象になりかけた神戸市にある次世代スーパーコンピューター施設がありますが、その隣に次世代スパコンを活用するための新しい付属施設が建設されています。兵庫県立大学と民間によるスパコン利用を促進する活動を行う財団法人が入居しますが、リース方式で整備することになりました。神戸市が土地を無償で提供し、20年契約で、大和リースがそこの上に7階建てのビルを建設してリースすることで、初期投資を含めて費用を平準化できます。施工は戸田建設が担当しました。

発注者にとって間にリース会社が1社入ることで、資金調達リスクはぐんと減りますし、PFIのような面倒くさい手続きを飛ばして施設整備が可能になります。地方自治体に聞くと、PFIよりもリースの方が良いという話も聞くので、今後増えていくだろうと思います。

5.スマート・シティ・コミュニティへの進化

○今年に入って日本でも、スマート・シティ、スマートグリッドなど交通インフラやエネルギーインフラをスマート化しましょうという話が注目されるようになりました。

実は2007年からしばらく日本IBMのコンテンツ制作の手伝いをしていました。2008年には、IBMではスマートグリッドなどインフラ全体をスマート化するコンセプトを「Smarter Planet」という企業ビジョンにまとめて世界展開を進めていく取り組みをスタートしていました。

2008年暮れにオバマ政権の誕生が決まると、すぐにアメリカ政府に働きかけて、この分野での主導権を握ろうと緻密な戦略を展開しようとしていました。IBMでは2003年頃から米国でスマートグリッドに関する業界団体まで立ち上げて用意周到に準備を進めています。日本企業も今年になって一気に盛り上がってきましたが、IBM、ハネウエル、GEなど欧米勢に対抗していくには、付け焼き刃ではなかなか大変だと思っています。時間がなくなってしまったので、その話はまたいずれ、何か機会がありましたら。

おわりに

○最後の結論、まとめとして、一言申し上げたいのは、やはり社会資本整備の時代はもう終わった。これからは「社会資本経営の時代」ということです。国として、つらい決断ではあっても経営的な視点からインフラを縮小するという選択も必要であり、そのためにはどうしたらいいのかということも、建設業界に答えを求められるような時代が来ているのではないでしょうか。

最近では公共施設マネジメント白書を、総務省が支援して各地方自治体が作りはじめています。国土交通省が管理する社会インフラも、マネジメント白書を作成し、現状をきちんと精査して、透明化し、その先々どうするのかということをオープンな場で議論する必要があるのかもしれません。時代の変化によって生じた様々な問題をどのように解決していくのか、いろいろ知恵を絞らなければいけないのではないかと感じております。

長い間、どうもすみません。時間オーバーして申し訳ありませんでした。ちょっと尻切れとんぼになりましたが、ご清聴ありがとうございました。

(了)