国内建設投資がGDPの1割を下回った!

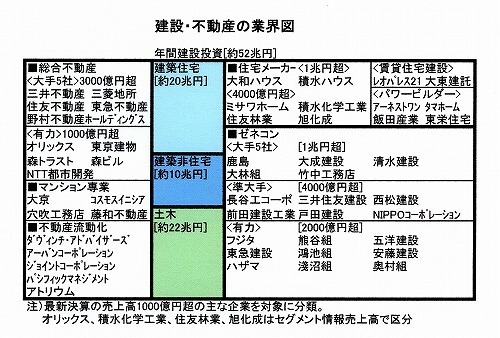

今回の仕事は、昔、IT系雑誌の編集者で一緒に仕事をしたことにあるエコノミスト編集部の記者からの依頼がきっかけだった。今年3月末に発行された週刊エコノミスト4/8号の「動乱経済」という特集のなかで、「読者に判りやすく建設業界の全体像をまとめてほしい」との依頼があり、エクセルを使って建設業に不動産業も加えた業界地図を簡単にまとめた。記事は1ページだけだったので、気付かなかった人も多かったかもしれない。

国内建設市場約52兆円を建築住宅、建築非住宅、土木を3つに分け、主要企業を書き込んで整理してみると、10年前であれば表には登場しなかったパワービルダーやファンド系不動産会社などが出現。不動産業界では大手5社の一角に野村不動産ホールディングスが食い込み、オリックスやNTT都市開発などが成長するなど顔ぶれもかなり変わった。しかし、建設業界の相変わらずで、かつては準大手の一角だった飛島建設の姿が消えてしまった程度。改めて業界の停滞ぶりを実感した。

この表では、国内建設投資は06年度まで維持していた52兆円台の数字を使ったが、07年度は4月下旬に建設経済研究所が公表した予測によると、前期比5.5%減の49兆3000億円と、初めて50兆円の大台を割り込んだ。ふと、ひらめいて国内総生産(GDP)の数値と比較してみると、2007年度の名目国内総生産は速報値で前期比0.6%増の515兆円。何と初めて建設投資が「GDPの1割」を下回っていた。土建国家が崩壊しつつある象徴的な数字と言えるかもしれない。

クッションをゼロにすることへの根強い抵抗感

エコノミストでもゼネコン特集をしたいので協力してほしい、との依頼があったのは4月中旬のこと。いろいろとアイデアを出してみたが、ゼネコンの再編・淘汰は散々、取り上げられてきたテーマであっても、今の時期、それは外せないという結論になり、正面から再燃・淘汰のことを書いてみた。

しかし、それだけでは建設業界として後ろ向きの話ばかりで、前向きなイメージが出てこない。そこで「建設コストの見える化」をキーワードに、生産性向上に取り組む動きも後半で紹介することにした。

記事に登場いただいた安中眞介氏は、取材に伺うようになって、6〜7年になる。2001〜3年頃に中小ゼネコンのネットワーク「B-Net」を主宰して注目を集めた方だ。中小ゼネコンに韓国など外資系建設会社を加えた共同企業体を組織して、一般競争入札の公共工事を次々に落札。予想を上回る成功を納めたものの、中小ゼネコンの間で内部分裂が生じてしまったらしい。そうした状況に失望した安中氏は、B-Netのビジネスモデルをしばらく封印することにして、当時から手がけていたコスト管理手法「クッション・ゼロ」の強化・普及に取り組んできた。

すでにクッション・ゼロは、早稲田大学で研究会が発足し、大手ゼネコンなども参加して、導入方法や効果などの研究が進んでいるようだ。業界内での知名度も徐々に上がってきているのだが、建設コストの中にある「クッション」(予算のなかで余裕とか予備として留保されている隠れたコスト)をゼロにするという考え方そのものに異議を唱える声が根強いのも事実。

「発注者にとっては、クッションがあるから万一の問題が生じても予算内で納まると安心して任せられる」「今は、コスト競争が厳しくて、すでにクッションゼロ状態なのだから、やっても意味がない」―日建連の懇親会で、ある大手ゼネコンの建築担当役員から、そんな指摘があった。

「御社では、発注者に対してクッションがどれぐらいあるのか見えるようにしているのですか?」とこちらから質問してみると、答えが返ってこない。

「クッションが見えないから、発注者から際限のない値引き要求が来るのではありませんか?」と再び聞くと、役員も「そうかもしれないが…」。

従来からのコスト管理手法を変えることは、ゼネコンにとってそう簡単ではないと判っているが、建設コストの見える化を広がっていく道のりはまだまだ長そうである。

建設ITの最先端を行く「なおしや又兵衛」

今回、取材対応してくれた前田建設工業は、率直な感想を言うと、先進的な取り組みに挑戦する一方で、昔の古い体質が残った企業とのギャップを感じていた。06年の福島県の官製談合事件で経営から退いた前田又兵衛前会長の父である先代又兵衛氏は、先輩記者などから聞くと、かなり豪放磊落(らいらく)な方だったらしい。

すでに先代又兵衛氏が亡くなって20年だが、福島県などの談合事件を聞いたときには、そんな昔の体質が災いしたのかと想像してしまった。これも私の勝手な憶測ではあるが、500人もの大規模なリストラに踏み切ったのは、経営基盤を筋肉質に作り変えるのと同時に、一部に残っていた古い体質を転換する狙いもあるのではあるまいか。

今回の記事では、当初は再編・淘汰の話ではなく、前田建設から誕生した小口修繕サービス「なおしや又兵衛」のことをもっと大きく取り上げたいと考えていた。このビジネスモデルを説明するのは難しいので「小口修繕サービス」という説明を使っているが、電話で注文を受けて住宅の小口修繕を行っているだけと思ったら、実態は大きく違っていると考えた方が良い。

日経BP社で建設ITの動向をウォッチしている家入龍太氏によると、3次元CADを使って建設生産システムを効率化するBIM(ビム=ビルディング・インフォメーション・モデリング)が昨年ごろから米国では「大ブレーク中!」らしいが、このBIMを日本で初めて本格的に導入したのが「なおしや又兵衛」と言って間違いではないだろう。

さらに、なおしや又兵衛の運営会社JMは、「日本のゼネコンが初めて設立した本格的なCM(コンストラクション・マネジメント)会社」でもある。そのビジネススタイルは、従来のゼネコンとは大きく異なっており、いずれJMが上場できる時期を迎えれば、社会の認知度も高まって一気にブレークするのではないかと期待している。

勝ち組のメッキが剥がれてきたのか(?)西松建設

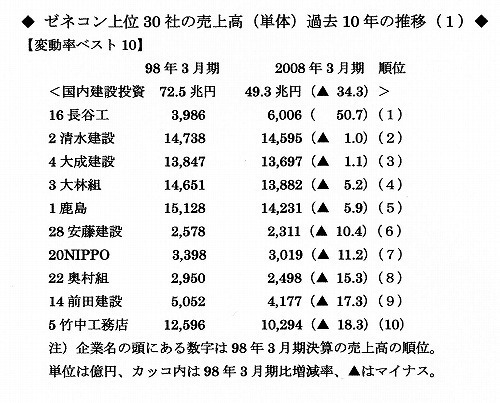

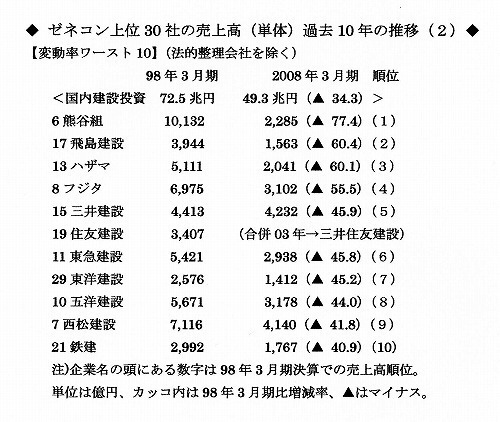

最後に、主要ゼネコンの10年前と現在の売上高を比較した表を掲載する。記事を執筆する時に参考資料として作成した。エコノミストの編集者に見せたら紙面に掲載するとの話もあったが、結局、実現しなかった。たまたま手持ちの資料を整理していたら、ゼネコン危機が表面化した年の98年3月期決算の売上高ランキング(上位32社)が見つかったので、今年度の決算数値と比較してみたものである。

98年3月期決算は、連結決算が本格的に導入される前の数字なので、2008年3月期の売上高も連結の数字ではなく、個別決算の数字と比べてみた。”10年ひとむかし”とはよく聞く台詞だが、改めて比較すると、その変化の大きさに驚かされる。売上高1兆円を超えていた企業が、規模を4分の1にしても生き残れるのはゼネコンというビジネスモデルの成せる業なのだろう。

表を見ると変動率がプラスもしくはマイナス幅が少ない企業【変動率ベスト10】は、長谷工コーポレーションを除けば、いずれも「勝ち組」と言われてきた企業ばかりがずらりと並んでいる。一方、マイナス幅が大きい企業【変動率ワースト10】は、債務免除を受けたいわゆる「負け組」と言われてきたゼネコンばかりだが、その中で目を引くのが9位の西松建設である。

西松建設といえば、かつての準大手11社の中で、戸田建設、前田建設とともに、「勝ち組」準大手と言われてきたゼネコンである。いくら公共工事削減の影響が大きい土木が主力とは言え、同じ土木主力の奥村、前田が善戦してきたことを考えれば、あまりに無惨な数字と言わざるを得ない。

さらに衝撃的なのは、日経コンストラクション5/23号に掲載された「建設会社のリアルな受注力―戦略と技術提案で差がついた総合評価時代の戦績」の総合ランキング30位に、西松建設の名前がなかったことである。かつての準大手11社のうち、30位に入っていなかったのは、会社更生法を申請した佐藤工業と西松建設に2社だけ。農水省発注分の総合評価方式入札では、3件落札で12位に食い込んでおり、総合評価方式の入札を避けているわけでもなさそうである。

西松建設は、広報担当者が昔から都合の悪い取材を受ける気がなく、「取材から逃げ回っていれば悪いことを書かれない」と公言しているような方なので、現状がなかなか見えにくいところがある。ただ、数字を見る限り、同社の経営能力が他社に比べて劣っており、脱談合時代に対応する技術力も不足していると判断するしかない。このままズルズルと勝ち組から転落していくかどうかを注視していく必要があるだろう。