「居住コスト」という考え方とは?

2003年5月から執筆を始めたコラム「家づくりの経済学」の中で、私は持ち家と賃貸を比較するのに「居住コスト」という考え方を提案した。賃貸住宅に住む人にとっては「家賃=住居費」ではあるが、持ち家に住む人にとっては「住宅ローン返済額=住居費」ではない。持ち家取得には、土地建物への資産投資の要素が含まれているため、単純に両者を比べることはできないと考えたからだ。

持ち家を取得して住む人の「住居費」をどう算定したら良いのか?

そこで独自に考え出したのが「居住コスト」の算定方法である。自分が賃貸事業者になって自分に住宅を貸すと想定して、家賃をいくらに設定すれば「初期投資+維持管理費」を回収できるかを考える。初期投資には、賃貸事業者の資産となる土地代金などは含めない。

賃貸事業者として最低限、家賃で回収しなければならないのは住宅ローンの「金利負担」、建物の「減価償却費」、固定資産税などの「税金」、火災保険などの「保険料」、修繕などの「維持管理費」の5項目である。これらの費用が毎年どれぐらいかかっているかを合計したものを「居住コスト」と定義した。

当初は、居住期間をあらかじめ想定することを考えたが、人間誰しも住宅を買うときには永住する覚悟で購入する。むしろ、上記5項目の費用を時系列に積み上げていってグラフ化する方が判りやすいことに気が付いた。

例えば、住宅ローンを元利金等方式の30年返済で借りた場合、返済を始めた当初は金利返済の割合が高く、なかなか元金が減らない。「金利負担」は居住期間の前半が重い。木造住宅であれば法定減価償却期間が約20年で、市場価値もそれに比例して減価するので、同様に減価償却負担も当初の20年間にかかってくる。一方、維持修繕費は当初はあまりかからないが、築年数が古くなれば増えてくる。

つまり住宅ローンの返済額は一定かもしれないが、「居住コスト」は毎月一律ではなく、金利負担や減価償却の状況によって変化していく。戸建木造住宅を頭金2割、残りを30年ローンで新築した場合、「居住コスト」は当初10年間が重く、20年以上住み続けなければ「元が取れない」仕組みであることが判ってきた。

住宅ローン返済負担率は25%のままでよいのか?

「居住コスト」の考え方を使うと、中古住宅を買ってリフォームして住む場合、定期借地権で住宅を新築して住む場合、新築マンションを買う場合など、同じ「居住コスト」という尺度で比較することが可能になる。いろいろなケースをシミュレーションしてみると「居住コスト」を大きく押し上げている要因は、地価が高いことと、木造戸建てでは減価償却負担が重いことの2つだった。

本来なら10年、15年住んだぐらいでは元が取れないはずの新築持ち家取得において、そのリスクがほとんど表面化してこなかったのは、右肩上がりの地価上昇と、終身雇用・年功序列賃金のおかげである。その両方が崩れてしまった現在でも、住宅情報誌や金融機関のローン相談サイトなどには、相変わらず住宅ローンの年間返済負担率は20〜25%が目安と書かれている。

人口減少社会を迎えて所得格差も拡大するなかで、社会保障費の負担増が決まり、いずれ消費税率アップも避けられない状況になっても、「住宅ローンの年間返済負担率が20〜25%以下であれば適正水準」と言い続けるのは、いくら何でも無責任ではないのか?

「家づくりの経済学」でそう書いたが、ほとんど反響はなかった。ファイナンシャルプランナーなどプロの資格もない私が書いたところで注目されないのも当然かもしれないが、私にしてみれば、住宅ローンのプロと言われる人たちがなぜ、その問題を指摘しないかの方が全く不思議だった。

それだけに今年6月の研修会で福田さんがその問題をズバリと指摘した時には正直、飛び上がらんばかりに驚いた。私と同じ問題意識を示した人に、初めて出会ったからである。200年住宅ビジョンの取りまとめでは、元大蔵官僚で故・宮澤喜一元首相の甥である宮澤洋一衆議院議員がリードしたとも聞くが、先の所信表明演説の中でも福田さんは「200年住宅」を取り上げており、重要な政策課題と位置づけているのは間違いない。

中古住宅の活用で居住コストを軽減する

「居住コスト」を低減するための方策はいろいろあるが、税制や保険などを除けば大きく3つ。住宅価格を下げるか、地価を下げるか、減価償却負担を軽減するかのいずれかだ。バブル崩壊後、建築費は大幅に低下し、木造住宅では坪単価で30万円を切るものも登場した。しかし、今後の地球環境問題を考えると、低価格住宅をスクラップ&ビルドし続けるようなやり方は続けるべきではないだろう。

日本の住宅地の地価は高すぎるとの指摘もある。しかし、市場原理に基づいて自然に下落するならともかく、政策的にコントロールするのは危険が大きいし、利害調整も困難だ。定期借地権を活用して土地取得の金利負担を軽減するのが正攻法だろう。

減価償却負担を軽減する方策は、中古住宅の活用である。さすがに新設住宅をつくる企業の情報サイトの記事として「中古住宅をもっと積極的に活用しよう!」と書くわけにはいかなかったが、中古住宅の活用が減価償却負担を軽減するための有効な対策であり、消費税率がアップすれば消費税がかからない個人間の中古住宅売買への注目度が一気に高まるだろうと指摘した。

200年住宅ビジョンでも、個人間の売買が非課税なのに対して、事業者が中古住宅を買い取って販売した場合には課税されるのが不公平だとして消費税の軽減措置を検討することを提言した。明らかに消費税率アップを見据えた政策提言である。

10月1日の福田康夫首相の所信表明演説では、200年住宅についてこう言及した。

「住宅の寿命を延ばす「200年住宅」に向けた取組は、廃棄物を減量し、資源を節約し、国民の住宅に対する負担を軽減するという点で、持続可能社会の実現に向けた具体的な政策の第一歩です」

この発言は、地球環境問題の下りのなかで織り込まれたものだが、「国民の住宅に対する負担を軽減する」という部分は、家計における住居費の負担を軽減しないと、これからの格差・高負担社会において家計が行き詰まるリスクが高まるとの問題意識の表れだろう。

住宅にも車検ならぬ「家検制度」を導入することは可能か?

問題は「200年住宅」をどのように実現していくかである。住宅投資は、内需拡大の重要な要素であり、新設住宅から中古住宅へと急激に政策転換を進めれば、内需を冷やすことにもなりかねない。中古住宅市場を育成するにしても、これまで新設住宅の市場規模の1割程度にとどまっていた市場をどう整備するのかも簡単ではない。

日本人は、新しもの好きな国民性があるといった声もあるが、私がかつて担当した自動車市場でも、新車市場と中古車市場では市場規模は中古市場が上回っている。誰しも新車に乗りたいという思いはあるだろうが、中古車も用途に応じていろいろな使い方ができるわけで、新車への買い替えを促進するためにも中古車の活用は重要である。

この中古車市場を支えてるのが「車検制度」。車検によって車の品質・性能が保証され、市場価値が生まれるからだ。これに対して中古住宅市場では、中古住宅の性能品質を保証せずに、あるがままの姿で取引する事例が圧倒的に多い。これでは、消費者も安心して中古住宅を買うことはできない。

200年住宅ビジョンでは、新築時の設計図書や施工内容、リフォームや点検時の履歴を蓄積した「家歴書」を整備することを提言している。自動車の整備台帳のようなものを備えようということだが、それだけでは車検制度のような効力を果たして発揮できるだろうか。

もし車検制度に類似した「家検制度」を考えるのなら、地震保険の加入時に、耐震診断などの住宅点検を義務付けて、合格したところは地震保険住宅として中古市場での流通価値を高めるという方法が考えられるだろう。耐震診断を受けて不合格になった住宅も、耐震補強工事を行って地震保険に加入すれば市場価値がアップするのなら、耐震補強工事が促進されることが期待できる。また、国や保険会社が制度に関与することで悪徳リフォーム業者も排除しやすくなるだろう。

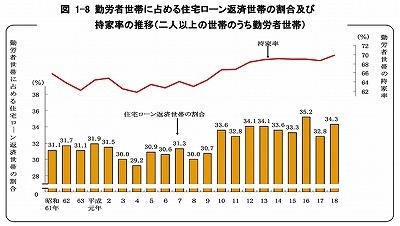

200年住宅ビジョンは、もちろん消費税率アップを前提にして推進すべきものではない。しかし、総務省の家計調査を見ても、持ち家比率の上昇とともに住宅ローンの返済世帯の割合も高い水準となっている。今後の格差社会・高負担社会を考慮しつつ、住宅を選ぶ選択肢を広げて、国民の安全・安心の基盤を整備しておくことが急務だと思うのである。